“收购狂人”爱迪尔现金荒 实控人套现2亿海通证券暴赚

近两年频繁收购的爱迪尔(002740.SZ)备受媒体关注。2017年至今不到三年时间内,爱迪尔先后发起四次收购,金额达19.63亿。

11月19日,爱迪尔发布公告称,旗下全资子公司成都蜀茂钻石有限公司(简称“蜀茂钻石”)拟向兰玉明等人支付现金不超过1.08亿元购买其合计持有的京典圣钻(北京)珠宝有限公司(简称“京典圣钻”)100%的股权。

公告显示,京典圣钻主要经营钻石类饰品的批发业务,其作为公司的区域代理商,主要业务为公司“IDEAL”品牌在北京、天津、河北加盟店开拓及服务,目前在上述地区服务约70余家加盟店。

爱迪尔于2015年1月22日登陆深交所中小板。2015年5月28日,爱迪尔创下上市最高价80.21元(复权后计算26.59元)。2019年12月2日收盘价6.15元与复权后的上市最高价相比,爱迪尔的股价已经跌去76.87%。

中国经济网记者统计发现,爱迪尔经营状况不佳、现金流紧张自上市前就已初露端倪。爱迪尔自2015年上市至今营收不断增长,然而扣非净利润自2014年连续5年下降,经营现金流更是自2014年连续5年为负。

2014年-2018年,爱迪尔营业收入分别为8.85亿、8.40亿、11.84亿、18.43亿、18.77亿,扣除非经常性损益后的净利润分别为8556万、6483万、5631万、3963万、2049万,经营活动产生的现金流量净分别为-4034万、-1.03亿、-3018万、-3.56亿、-5480万。

为提高公司盈利能力,爱迪尔从2017年便开始通过收购寻求出路,至今共收购了四家公司,分别为深圳市大盘珠宝首饰有限责任公司(简称“大盘珠宝”)、江苏千年珠宝有限公司(以下简称“千年珠宝”)、蜀茂钻石、京典圣钻。

2017年3月,爱迪尔以2.55亿现金收购大盘珠宝51%股权,增值率为208%。由于估值过高,该交易引来证交所问询。

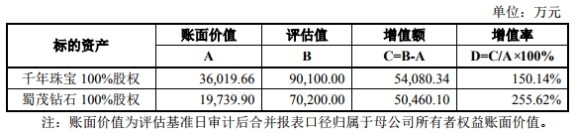

随后,2017年11月,爱迪尔计划拟16亿收购千年珠宝与蜀茂钻石100%股权,其中千年珠宝9亿元,蜀茂钻石7亿元。根据《资产评估报告》,截止评估基准日2017年9月30日,千年珠宝账面价值为3.60亿元,评估值为9.01亿元,增值率为150.14%;蜀茂钻石账面价值为1.97亿元,评估值为7.02亿元,增值率为255.62%。

海通证券作为此次交易的独立财务顾问,认为本次交易有助于提升公司的可持续经营能力和盈利能力,增强公司的抗风险能力,为上市公司及股东带来良好的回报。

然而以提振业绩为目的两次收购为爱迪尔带来的是巨额的商誉和存货。

截至2019年9月30日,爱迪尔形成商誉8.48亿元。其中,现金收购大盘珠宝形成商誉1.42亿元,发行股份及支付现金收购千年珠宝、蜀茂钻石分别形成商誉3.11亿元和3.95亿元,合计7.06亿元。截至2019年9月30日,爱迪尔存货账面余额20.62亿元,本期存货账面余额较期初增长99.50%,其中,千年珠宝持有存货7.85亿元,蜀茂钻石持有存货1.10亿元。

存货商誉高企并没有阻止爱迪尔溢价收购的脚步。2019年11月18日,爱迪尔再次发布收购公告,旗下全资子公司蜀茂钻石拟通过支付现金不超过1.08亿元的购买京典圣钻100%股权。

根据上海东洲资产评估有限公司出具的东洲评报字【2019】第 1336 号《资产评估报告》,京典圣钻的评估价值为1.13亿元,与截至2019年6月30日净资产4395.56万元相比,公司评估增值率为157.08%。

值得注意的是,爱迪尔上市时的发行费用总计5202.37万元,其中支付给海通证券的承销及保荐费用3600.00万元。而近几年爱迪尔频繁收购使得中介机构服务费也随之增加,公司管理费用水涨船高。2015年至2019年1-9月,爱迪尔管理费用分别为2243.57万元、2545.12万元、5674.40万元、6064.34万元、7937.55万元,累计达2.45亿元。

其中,2017年管理费用较2016年增长122.95%。爱迪尔在年报中称,管理费用增长是由于调整员工薪酬制度、增加办公区房租增加、收购大盘珠宝51%股权合并层面带来费用增加。

2019年1-9月管理费用较2018年1-9月增长64.28%。对此,爱迪尔表示,报告期完成千年珠宝、蜀茂钻石并购事项,支付各中介机构服务费金额较大。

另外,中国经济网记者观察发现,2018年至今,爱迪尔高管纷纷减持手中股票,并接二连三的辞职。

据不完全统计,2018年、2019年,爱迪尔高管累计减持套现3.18亿元。其中控股股东、实际控制人苏日明夫妇套现2.19亿元。

减持之后,2019年10月8日,苏日明申请辞去公司总裁职务,但仍担任公司董事长;朱新武申请辞去公司副董事长职务,仍担任公司董事。同时,爱迪尔聘任李勇为公司副董事长,徐新雄为公司总裁,陈茂森为公司副总裁。

据长江商报报道,10月12日,爱迪尔证券部相关负责人表示,公司股东减持主要目的为引入龙岩国资背景股东,目前龙岩国资背景股东(龙岩市永盛发展有限公司、龙岩市汇金发展集团有限公司)已成为公司前五大股东。

10月18日,爱迪尔股东龙岩市汇金发展集团有限公司因与一致行动人龙岩市永盛发展有限公司合计持有爱迪尔股份达到5%时未及时停止买卖,收证监会监管函。

爱迪尔三年收购四公司 总额19.63亿元

为了巩固公司全国性零售渠道布局、提高公司盈利能力,爱迪尔从2017年就开始了收购这一策略,至今收购四家公司,总额达19.63亿元。

2017年3月6日,爱迪尔发布现金收购大盘珠宝51%股权的公告,公司使用自有资金合计2.55亿元通过股权收购方式取得大盘珠宝51%股权,并与苏衍茂、深圳市嘉人投资合伙企业(有限合伙)、吴顺水、杜光、毛建涛、梁映红签署了《深圳市爱迪尔珠宝股份有限公司支付现金购买资产协议书》。

根据北京国友大正资产评估有限公司出具的《深圳市大盘珠宝首饰有限责任公司股权转让项目资产评估报告》大正评报字【2017】第 38A 号),本次评估最终采用了收益法的评估结果,大盘珠宝股东全部权益的评估价值为5.19亿元,增值率为208%。

出售方做出了利润承诺及补偿,保证大盘珠宝2017年度、2018年度、2019年度的承诺净利润数不低于3600万元、4600万元、5600万元;即大盘珠宝2017年度、2018年度和2019年度的累计承诺净利润不低于1.38亿元。

然而由于估值过高,该交易引来证交所问询,要求爱迪尔补充披露大盘珠宝评估溢价高的具体原因。

同月,3月30日,爱迪尔又计划向韩文波、韩文红、济南亿年等世纪缘全体股东以发行股份购买资产的方式购买其合计持有的世纪缘100%股权,交易对价10.20亿元。由于世纪缘全体股东单方终止本次交易并解除其与公司签署的与本次交易相关《发行股份购买资产协议》和《利润补偿协议》 等交易文件,该收购最终终止。

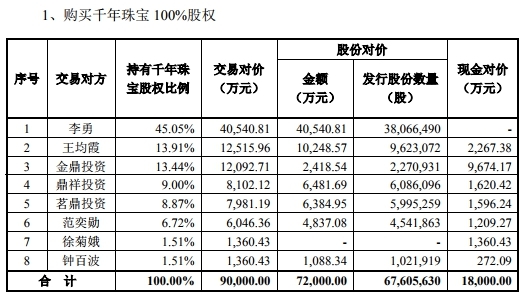

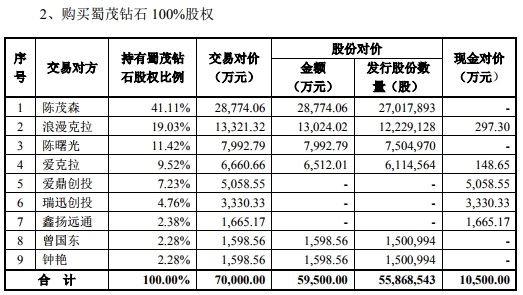

然而爱迪尔收购扩张的步伐并没有停止,2017年11月27日,爱迪尔又发布发行股份及支付现金购买资产并募集配套资金暨关联交易预案,计划收购千年珠宝和蜀茂钻石100%股权。

2018年12月28日,爱迪尔发布交易报告书(草案)(修订稿),公司拟通过发行股份及支付现金方式购买李勇、王均霞等千年珠宝全体股东合计持有的千年珠宝100%股权,拟通过发行股份及支付现金方式购买陈茂森等蜀茂钻石全体股东合计持有的蜀茂钻石100%股权。

此次收购,爱迪尔拟以发行股份的方式支付千年珠宝全体股东7.20亿元,其余1.80亿元由公司以现金支付;拟以发行股份的方式支付蜀茂钻石全体股东5.95亿元,其余1.05亿元由公司以现金支付。爱迪尔合计支付16.00亿元,其中发行股份方式支付13.15亿元,现金方式支付2.85亿元。

千年珠宝和蜀茂钻石均为珠宝首饰企业。千年珠宝是集珠宝首饰产品设计、销售及品牌管理为一体的珠宝首饰企业,主要产品包括钻镶饰品、黄金、翡翠饰品等。蜀茂钻石主要从事珠宝首饰产品的研发设计、品牌运营及市场销售业务,主要产品为钻石镶嵌饰品。

根据2018年9月29日爱迪尔发布的更新评估报告,上海东洲资产评估有限公司出具了《资产评估报告》(东洲评报字[2018]第0240号)及《资产评估报告》(东洲评报字[2018]第0249号)。截止评估基准日2017年9月30日,千年珠宝全部股东权益的账面价值为3.60亿元,评估值为9.01亿元,增值率为150.14%;蜀茂钻石全部股东权益的账面价值为1.97亿元,评估值为7.02亿元,增值率为255.62%。

交易报告书显示,2016年、2017年,千年珠宝营业收入分别为5.13亿元、7.20亿元;归属于母公司股东的净利润分别为4466.31万元、6119.13万元;经营性活动产生的净现金流量分别为-509.73万元、3450.41万元;负债分别为3.39亿元、4.29亿元。

2016年、2017年,蜀茂钻石营业收入分别为2.99亿元、3.74亿元;归属于母公司股东的净利润分别为3930.95万元、4252.14万元;经营性活动产生的净现金流量分别为-5238.45万元、-4702.51万元;负债分别为1.07亿元、1.06亿元。

根据交易各方签署的《利润补偿协议》,千年珠宝在利润承诺期间实现的净利润如下:2017年度净利润数不低于5200万元;2017年度和2018年度的累计净利润数不低于1.19亿元;2017年度、2018年度和2019年度的累计净利润数不低于2.00亿元;2017年度、2018年度、2019年度和2020年度的累计净利润不低于2.97亿元;蜀茂钻石在利润承诺期间实现的净利润如下:2017年度的净利润数不低于4050万元;2017年度和2018年度的累计净利润数不低于9750万元;2017年度、2018年度和2019年度的累计净利润数不低于1.71亿元;2017年度、2018年度、2019年度和2020年度的累计净利润数不低于2.51亿元。

海通证券作为此次交易的独立财务顾问,在独立财务顾问报告中表示,通过本次交易,有助于爱迪尔进一步丰富其产品种类并使原有的产品、渠道、市场进一步升级,开拓全国市场,增强盈利能力,提升综合竞争力。因此,本次交易有助于提升公司的可持续经营能力和盈利能力,增强公司的抗风险能力,为上市公司及股东带来良好的回报。

2018年12月5日,证监会并购重组委2018年第65次会议审核结果公告显示,爱迪尔本次重大资产重组事项获有条件通过,请公司进一步说明本次募集资金的必要性,请独立财务顾问核查并发表明确意见,请独立财务顾问和会计师进一步说明对标的公司财务真实性核查情况并发表明确意见。

2019年3月1日,南京市工商行政管理局重新核发了千年珠宝《营业执照》(统一社会信用代码:9132000068414950X6),千年珠宝100%股权已变更登记至爱迪尔名下,千年珠宝已成为上市公司的全资子公司。

2019年3月14日,成都市工商行政管理局重新核发了蜀茂钻石《营业执照》(统一社会信用代码:91510100696265380B),蜀茂钻石100.00%股权已变更登记至爱迪尔名下,蜀茂钻石已成为上市公司的全资子公司。

2019年11月19日,爱迪尔再次发起收购。此次收购为旗下全资子公司蜀茂钻石拟向兰玉明等人支付现金不超过1.08亿元购买其合计持有的京典圣钻100%的股权。本次交易完成后蜀茂钻石将持有京典圣钻100%的股权。

爱迪尔表示,京典圣钻是专业从事珠宝批发业务的企业,直接对接中小珠宝销售商,是公司在京津冀地区服务客户的重要基站,在业务发展和盈利能力方面均具有一定的可持续性。随着珠宝首饰市场规模的不断扩大,再加上京典圣钻业务区域新增山西、内蒙古,公司盈利能力和核心竞争力将进一步提高。

交易公告显示,根据上海东洲资产评估有限公司采用收益法对标的资产进行评估,并出具的东洲评报字【2019】第 1336 号《资产评估报告》,标的资产的评估价值为1.13亿元。而截至2019年6月30日,公司的净资产为4395.56万元,评估增值率为157.08%。

京典圣钻在本次交易中承诺,公司在2019年至2021年净利润不低于780万元、1200万元和1620万元,三年净利润累计不低于3600万元。

2018年和2019上半年,京典圣钻的营业收入分别为7104.90万元和3214.92万元;净利润分别魏524.78万元和377.95万元;负债总额分别为1257.65万元和4955.25万元。

值得注意的是,此次收购并未获得董事会的全部支持。在公司召开的第四届董事会第三十一次会议中,以8票同意,1票弃权,审议通过了此次收购的议案。独立董事苏茂先对此次交易投弃权票,苏茂先认为,目前公司因并购带来的商誉及存货占比较高,标的公司为传统柜台销售渠道与公司整体模式相同且溢价较高,未能进一步了解相关情况,暂时无法发表意见。

爱迪尔经营现金流连续5年为负 商誉、存货猛增

中国经济网记者统计发现,爱迪尔自2015年上市至2018年营业收入不断增长,然而扣除非经常性损益后的净利润自2014年至2018年逐年下滑,且经营活动产生的现金流量净额自2014年至至2018年连续5年为负。

2014年-2018年,爱迪尔营业收入分别为8.85亿、8.40亿、11.84亿、18.43亿、18.77亿,扣除非经常性损益后的净利润分别为8556万、6483万、5631万、3963万、2049万,经营活动产生的现金流量净分别为-4034万、-1.03亿、-3018万、-3.56亿、-5480万,销售商品、提供劳务收到的现金分别为9.45亿、8.30亿、13.98亿、28.85亿、18.28亿。

2015年至2018年,爱迪尔扣非净利润同比增长率分别为-24.23%、-13.13%、-29.62%、-48.30%,扣非净利润从2015年的6482.61万元跌落至2018年的2049.14万元。

2018年

2017年

2016年

2015年

2014年

2013年

2012年

营业收入

18.77亿

18.43亿

11.84亿

8.395亿

8.849亿

7.990亿

7.277亿

归属于母公司股东的净利润

2815万

6034万

5780万

6738万

8737万

9098万

7335万

扣除非经常性损益后的净利润

2049万

3963万

5631万

6483万

8556万

8891万

7221万

经营活动产生的现金流量净额

-5480万

-3.555亿

-3018万

-1.026亿

-4034万

4362万

3087万

销售商品、提供劳务收到的现金

18.28亿

28.85亿

13.98亿

8.300亿

9.445亿

9.253亿

8.405亿

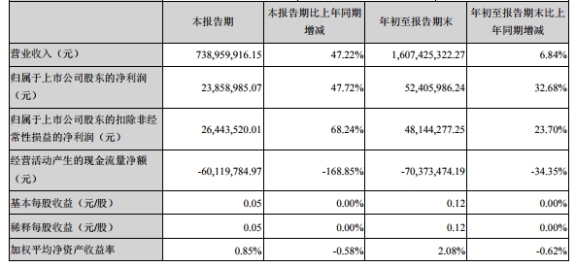

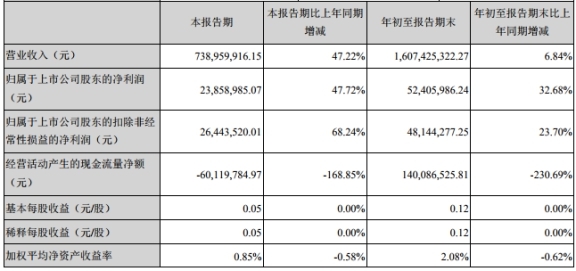

2019年10月31日,爱迪尔发布三季报显示,爱迪尔第三季度实现营业收入7.39亿元,比上年同期增长47.22%;实现归属于上市公司股东的净利润2385.90万元,同比增长47.72%;实现归属于上市公司股东的扣除非经常性损益的净利润2644.35万元,同比增长68.24%;经营活动产生的现金流量净额-6011.98万元,同比减少168.85%。

2019年1-9月,爱迪尔实现营业收入16.07亿元,比上年同期增长6.84%;实现归属于上市公司股东的净利润5240.60万元,同比增长32.68%;实现归属于上市公司股东的扣除非经常性损益的净利润4814.43万元,同比增长23.70%;经营活动产生的现金流量净额-7037.35万元,同比减少34.35%。

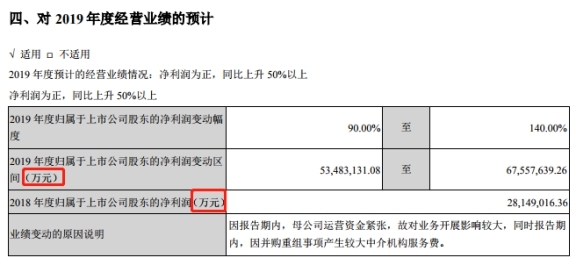

在三季报中,爱迪尔对公司2019年度经营业绩进行了预计,预计2019年公司净利润为正,同比上升50%以上。其中,2019年度归属于上市公司股东的净利润变动幅度在90.00%至140.00%之间,2019年度归属于上市公司股东的净利润变动区间在5348.31万元至6755.76万元。

爱迪尔表示,业绩变动是由于报告期内,母公司运营资金紧张,故对业务开展影响较大,同时报告期内,因并购重组事项产生较大中介机构服务费。

业内人士向中国经济网记者表示,爱迪尔三季报单位出错。对于2019年度归属于上市公司股东的净利润变动区间,爱迪尔三季报中披露的单位为万元,按照此单位,2019年归母净利润变动区间为5348.31亿元至6755.76亿元。记者已向公司发邮件核实,尚未得到回复。

然而11月18日,爱迪尔对已发布的2019年三季报进行了更正。更正后的三季报显示,2019年1-9月,公司经营活动产生的现金流量净额为1.40亿元,同比减少230.69%。

值得注意的是,爱迪尔的巨资收购给公司带来了高额的商誉和存货。

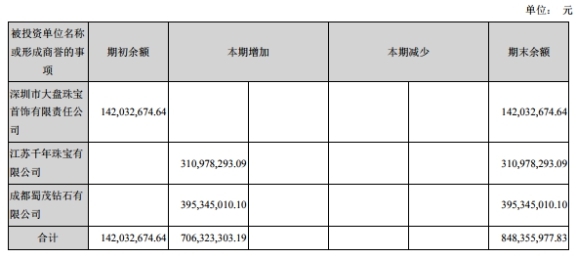

截至2019年9月30日,爱迪尔形成商誉8.48亿元。其中,现金收购大盘珠宝形成商誉1.42亿元;发行股份及支付现金收购千年珠宝、蜀茂钻石分别形成商誉3.11亿元和3.95亿元,合计7.06亿元。

截至2019年9月30日,爱迪尔存货账面余额20.62亿元,本期存货账面余额较期初增长99.50%,主要是兼并收购千年珠宝和蜀茂钻石产生。爱迪尔表示,报告期末新纳入合并主体千年珠宝持有存货7.85亿元,蜀茂钻石持有存货1.10亿元。

此外,据交易报告书披露,2017年和2018年上半年,千年珠宝营收分别为7.20亿元、3.87亿元,净利润分别为6094.09万元、4217.09万元。同期,蜀茂钻石营收分别为3.74亿元、2.51亿元,净利润分别为4252.14万元、2702.50万元。

2019年上半年,千年珠宝的利润总额为4718.41万元、净利润3652.09万元,较上年同期下滑13.40%,蜀茂钻石的利润总额为2676.06万元、净利润2090.39万元,较上年同期下滑22.65%。

据长江商报报道,有市场观察人士担忧,千年珠宝和蜀茂钻石或难以完成业绩承诺。面对外界质疑,爱迪尔证券部方面回应长江商报记者称,公司也在关注两家并购标的业绩情况,从目前的跟业绩承诺方的沟通及标的公司运营状况、后期规划等方面来看,完成业绩承诺基本能够按照预期目标实现。

爱迪尔实控人苏日明夫妇质押超90% 减持套现2.19亿

2015年1月22日,爱迪尔在深交所中小板上市,发行价为每股16.48元。2015年5月28日,爱迪尔创下上市最高价80.21元(复权后计算26.59元)。其后,爱迪尔有过一次高送转:2015年7月11日,爱迪尔公告10股派息1.5元;2016年4月1日,爱迪尔公告10股转增20股并派息1.1元;2017年5月20日,爱迪尔公告10股派息0.3元;2018年5月10日,爱迪尔公告10股派息0.2元;2019年7月10日,爱迪尔公告10股派息0.1元。

据中国经济网记者统计,爱迪尔上市至今,共募集资金8.18亿元。其中,2015年1月,爱迪尔IPO募集资金4.12亿元;2016年12月,爱迪尔非公开发行募集资金4.06亿元。

据爱迪尔上市时披露的公告书显示,公司以每股16.48元的价格发行人民币普通股2500.00万股,募集资金总额为4.12亿元,扣除发行费用募集资金净额为3.60亿元,其中1.04亿元用于爱迪尔珠宝营销服务中心建设项目,1.76亿元用于爱迪尔珠宝生产扩建项目,8000.00万元用于补充与主营业务相关的营运资金。

爱迪尔上市时的发行费用总计5202.37万元,其中支付给海通证券的承销及保荐费用3600.00万元,支付北京市金杜律师事务所的律师费用161.79万元,支付立信会计师事务所(特殊普通合伙)的审计费用495.00万元。

海通证券作为爱迪尔的保荐机构,在上市时的发行保荐书中称,爱迪尔具有持续盈利能力,财务状况良好,同时爱迪尔的募集资金有明确的使用方向,分别用于设立公司营销服务中心、公司生产扩建项目以及补充与主营业务相关的营运资金,全部用于公司主营业务。

随后,2016年12月30日,爱迪尔又以每股13.29元的价格非公开发行3058.69万股,募集资金总额4.06亿元,扣除发行费用募集资金净额为3.99亿元,全部用于互联网+珠宝开放平台项目。

值得注意的是,爱迪尔募投项目进度十分缓慢,且募集资金用于补充流动资金。爱迪尔募集资金存放与实际使用情况专项报告显示,2015年1月IPO募集资金4.12亿元历时四年于2018年末使用完毕,而2016年12月非公开发行股票募集资金3.99亿元截至2019年上半年实际累计投入金额为2033.91万元,占募集资金净额5.09%,爱迪尔累计使用闲置募集资金暂时补充流动资金合计额为3.80亿元。

此外,爱迪尔管理费用自2015年上市后逐年上涨,累计达2.45亿元。

2015年至2019年1-9月,爱迪尔管理费用分别为2243.57万元、2545.12万元、5674.40万元、6064.34万元、7937.55万元。

其中,2017年管理费用较2016年增长122.95%。爱迪尔在年报中解释称,管理费用增长是由于调整员工薪酬制度、增加办公区房租增加、收购大盘珠宝51%股权合并层面带来费用增加。

2019年1-9月管理费用较2018年1-9月增长64.28%。对此,爱迪尔表示,报告期完成千年珠宝、蜀茂钻石并购事项,支付各中介机构服务费金额较大。

另外一方面,2018年、2019年爱迪尔还经历了高管减持套现和频繁的高层人事变动。

据中国经济网记者不完全统计,从2018年开始,爱迪尔高管纷纷开始减持手中股票。进入2019年后,高管减持愈演愈烈,两年累计套现3.18亿元,其中控股股东、实际控制人苏日明夫妇套现2.19亿元。

2018年4月-11月,爱迪尔监事会主席苏江洪通过竞价交易方式减持17.71万股,套现约109.06万元。2018年11月,爱迪尔前董事、副总经理苏

- 标签:

- 编辑:杨保录

- 相关文章